クライアントは、「1000万円という借金」の商品を、 仮に3%で販売した場合、30万円でサービサーに売却しています。

クライアントは、1000万円 - 30万円 = 970万円を

売却損として無税で償却が可能で、

その半分は本来払うべきの法人税を納めなくてよいということになります。

なので、クライアントも売却することによって、損をするわけではないのです。

ちょっと難しいですかね?まぁつまりはそういう裏のカラクリが隠されているので会社側もドンドン積極的に債権を売りたがる、というわけなのです。

肝心の債権の大幅減額についてはこれからのページで実例をふまえて詳しく説明させていただきますね。

この大幅減額にたどりつくためにはいくつかのステップがありますので、そこをしっかりとご説明していただきます。

もちろん怖い目などにあうなんてことは一切ありませんし、不安になるようなこともありませんので安心して下さいね。

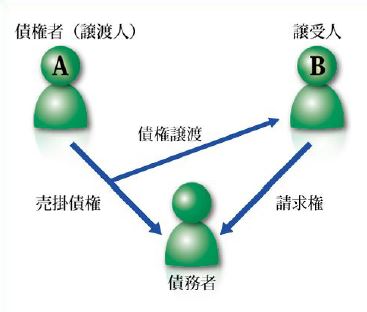

簡単に説明させていただくとこのような図式になります。

Aの会社が滞納した金額を取り立てることができないと Bの債権回収会社に委託をし、それでも無理だった場合は債権会社に安く売却することによって債務者さんに 少しでも払ってもらおうということです。

ここではおおまかな流れだけ確認していただけたらそれでOKです。

あとの詳しい内容については次のページから説明いたします。